穩定幣 StableCoin 是什麼#

是一種加密貨幣,其設計目的是保持價格穩定,通常與某種「穩定資產」掛鉤,例如美元、歐元、黃金等。

它的目標是結合 法幣的穩定性 與 加密貨幣的效率(例如快速轉帳、去中心化、全球性)來提供更好的使用體驗。

常見的穩定幣分類與運作機制#

1. 法幣抵押型(Fiat-collateralized)#

這類穩定幣是由實體資產(例如美元)作為儲備支持發行的。

-

💡例子: USDT(Tether)、USDC(Circle)、BUSD(Binance)

-

🏦機制:

-

每發行 1 顆穩定幣,背後有等值 1 美元的法幣存在銀行帳戶中。

-

用戶可以用法幣購買穩定幣,或用穩定幣兌回法幣。

-

✅ 優點: 價格穩定、高流通性。

-

❌ 缺點: 需信任中心機構(儲備是否真的存在)、可能受到監管風險。

2. 加密資產抵押型(Crypto-collateralized)#

這類穩定幣是由加密資產(如 ETH)作為擔保品,透過智能合約發行。

-

💡例子: DAI(由 MakerDAO 發行)

-

⚙️機制:

-

用戶將加密貨幣(如 ETH)鎖進智能合約中,合約會根據抵押比例發行穩定幣。

-

若市場劇烈波動,系統會自動清算以維持穩定幣價值。

-

✅ 優點: 去中心化、透明。

-

❌ 缺點: 抵押率通常較高(超額抵押)、價值不一定完全穩定。

3. 演算法穩定幣(Algorithmic Stablecoins)#

這類穩定幣不依賴任何抵押資產,而是透過演算法調節供需來穩定價格。

-

💡例子: 曾經的 UST(Terra)、AMPL、FRAX(部分演算法)

-

🧠機制:

-

當穩定幣價格高於目標(如 $1),系統會增加供應(印更多幣)。

-

當價格低於目標,系統減少供應(回收幣或燒毀幣)。

-

✅ 優點: 不需要資產抵押,更去中心化。

-

❌ 缺點: 容易崩盤(如 UST 在2022年大幅失控)。

穩定幣的應用場景#

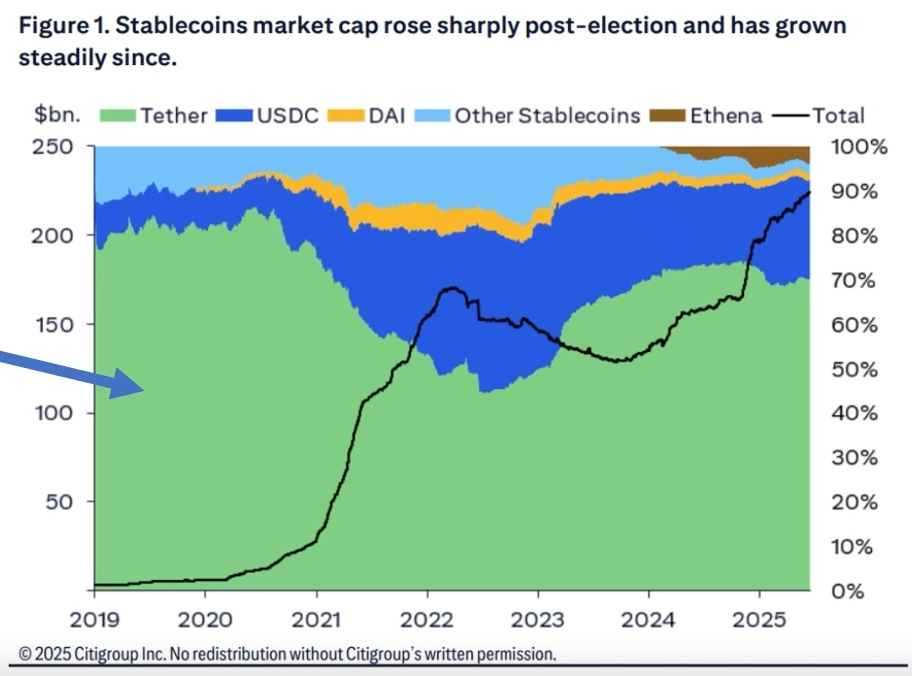

穩定幣目前的規模 2500 億美元

2030 - 4 萬億 (70%)

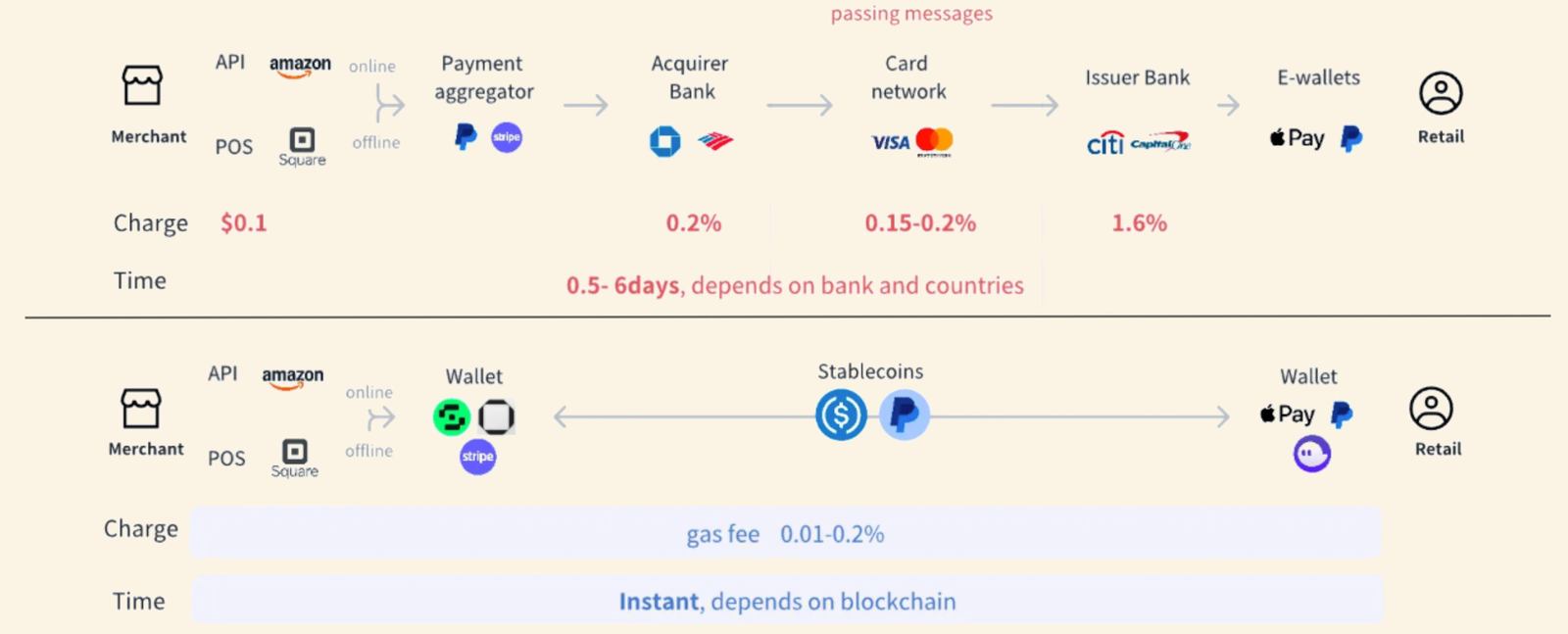

- 跨境支付

- SWIFT 系統速度慢 + 成本高, 且缺乏透明度

- 繞開資本管控的穩定價值貨幣

- 目標客群 - 高通脹的國家有很高的美元穩定幣需求

- 土耳其 2023 使用法幣購買的穩定幣規模已達 GDP 的 3.7%

- 嚴格管制外匯的國家 (ex: 中國, 俄羅斯) 也有需求

- 這類需求短期可行, 長期可能會被監管所制約.

- 目標客群 - 高通脹的國家有很高的美元穩定幣需求

- 企業通過穩定幣來繞過傳統支付系統

- Walmart, Meta & Amazon

- 幣圈內部的使用

!

https://insights4vc.substack.com/p/can-stablecoins-reshape-global-finance

穩定幣的缺點#

穩定幣的發展其實已經有 10 多年, 為何一直沒有火起來?

- 多穩定幣發行商沒有合格的抵押品支撐, 風險不匹配

- USDT 發行商 Tether - 85% 美元美債 + 15% 風險資產

- 其他可能完全沒有抵押

- 沒有一個資訊的紕漏標準

- 幣圈外的人來說很不方便

- 流程繁瑣

- 有一點學習門檻 (公司鑰, 錢包地址)

- 丟失密鑰後果嚴重

- 接收方也要有錢包或交易所帳戶

- 國家政策阻撓

穩定幣為何突然火了#

!

- 保證穩定幣 100% 的價值 : Cash + 3-month T-Bill

- 提高穩定幣發行商的透明度 - 定期找第三方審計

- 要求穩定幣不能用發股息來吸引用戶 - 也不想搶銀行生意

Takeaways 是什麼?

區塊鏈技術 + 跨境支付 + 監管 → 大勢所趨

誰因此受益?#

穩定幣發行商 Tether & Circle

Tether - USDT 發行商#

- 2014 年成立, 建立於英屬維京群島, 瑞士運營

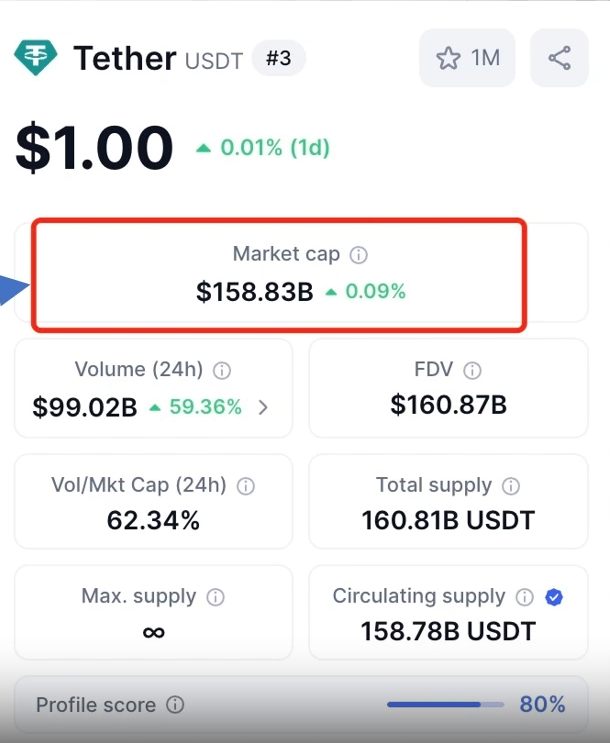

- 穩定幣有 1600 億的流動市值, 市佔率 65%

- 亞洲等灰色市場有壟斷能力

- 還未上市

Tether 優勢在於因為是 pioneer, 所以市占率超大

!

Tether 問題如下:

- 監管透明度都很低

- 15 % 是風險資產

!

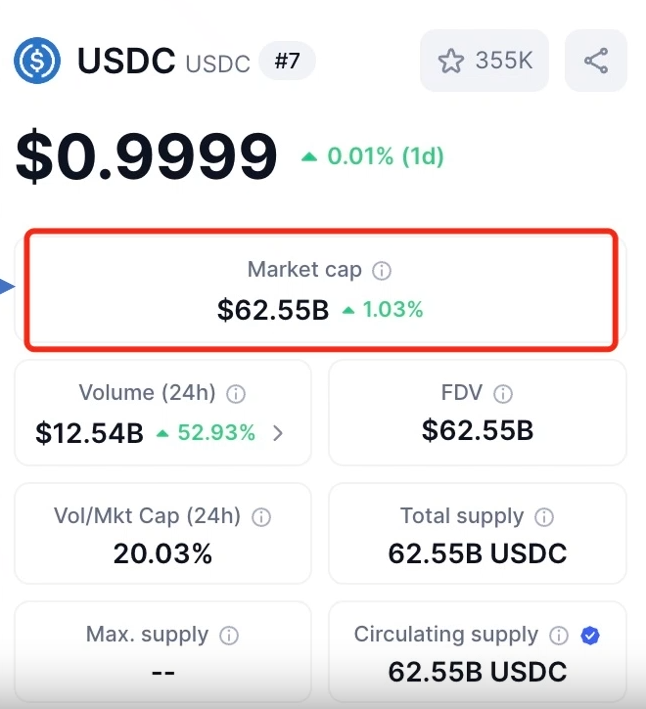

Circle - USDC 發行商#

- 2013 年在美國成立, 2018 年才開始做穩定幣

- 穩定幣有 600 億的流動市值, 市佔率 25%

!

Circle 優勢 - 因為很乖, 所以天才法案反而放大他的乖

- 非常主動的紕漏公司信息 - Deloitte

- 公司抵押資產合規

- 擁有州級牌照 / 聯邦信託銀行背書 - SEC, FinCEN

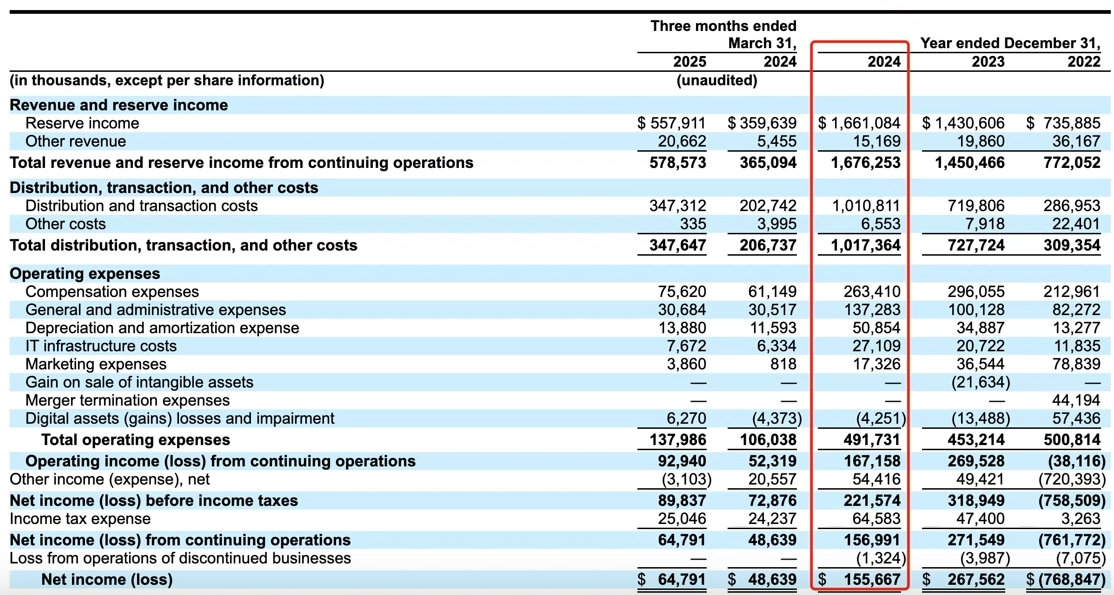

Circle 的商業模式是什麼

- 97% 收入來自 USDC 儲備利息收益 (Reserved Yield)

- Ex: Circle 發行 600 億美元的 USDC - 拿來買 T-Bill 4.23% - 年化收益 ~ 25 億美元

- USDC 需求提高, 就有更多錢買美債, 大幅提高國債利息收入

- 假設 Circle 市佔率不變, 理論上能保持超高增長 70%

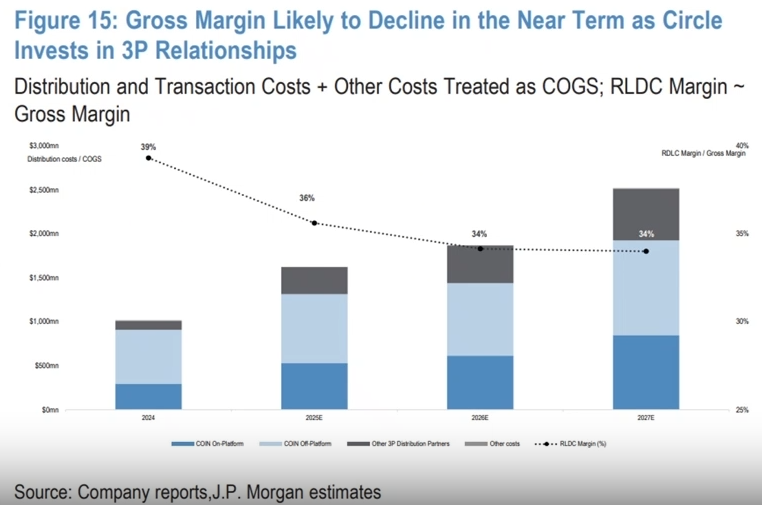

Circle 風險是什麼?

!

- 收入高但是利潤低

- USDC 2018 年是 Coinbase & Circle 共同開發的

- Circle 提供技術

- Coinbase 部分技術 + 渠道

- Circle 為了跟 Coinbase 合作, 簽了一份喪權辱國的分成協議

- Coinbase 上的 USDC - 利息 100% 給 Coinbase

- 不在 Coinbase 上的 USDC - 利息 50% 給 Coinbase

- 除非 Coinbase 同意, 否則 Circle 不能擺脫這些協議

- USDC 2018 年是 Coinbase & Circle 共同開發的

- Circle 分發成本只會更高

- JPM 認為當 Circle 與更多平台簽署分銷協議, 抽成會更高

- 美聯儲減息風險

- 競爭 - 技術不困難

- 他的優勢現在在透明的紕漏 + 主動迎合監管 + 美資企業 → 市占率第二, 沒有因為天才法案而賠錢 (Ex: OKX 交易所). 但就是短期

- 傳統支付巨頭加入競爭 Walmart mastercard amazon costco visa meta

- 現在估值太高 壓縮未來收益潛力

- 收入 16 億 利潤 1.5 億

- 估值 450 億

- 28 倍 PS, 300 倍 PE

- !